13001175305 碳中和靠山下,动力电池需求延续增进,锂电池接纳行业进入发作前夕。

由于海内动力电池大规模应用的时间不长,接纳行业仍是一片蓝海,虽早期涌入了一批淘金者,但相符“尺度”的企业并不多。

停止现在,天下仅有80余家企业被列入相符工信部公布的《新能源汽车废旧动力蓄电池综合行使行业规范条件》的白名单。

今天笔者带人人来领会这其中一家——上海西恩科技股份有限公司(简称:西恩科技),其于2021年11月进入第三批白名单。

据果然信息,西恩科技克日向深交所披露了更新后的招股说明书,拟上岸创业板,融资8亿元,其保荐机构为中信证券。

01、估值超30亿

这是一个伉俪创业的故事。

西恩科技的首创人——赵志安是一名环保领域的专家,其硕士结业于中国电波流传研究所电子工程专业,曾担任电子部五十所自动化室工程师、研究室主任,2014年被认定为安徽省手艺领武士才。

2004年,赵志安与其妻子张文燕配合出资500万设立了西恩化工。公司设立初期主要从事废物处置与资源接纳行使营业领域的手艺研发与装备生产销售。

图片泉源:招股书

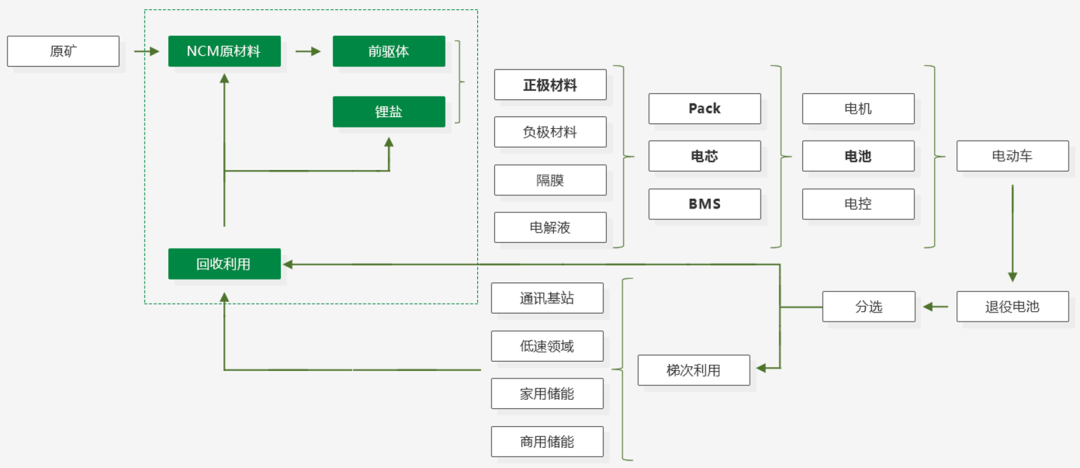

直到2010年,公司在安徽池州设立子公司池州西恩,最先投资建设固废综合行使处置基地,尔后公司陆续实现硫酸镍、三元前驱体等产物的生产。2021年,子公司西恩循环最先“20万t/a锂电池质料综合接纳行使项目”的厂房建设。

本次冲刺IPO,公司拟召募资金也将投资于“20万t/a锂电池质料综合接纳行使项目”,该项目总投资金额超40亿元,建成后,公司年处置锂电池质料可达20万吨、年产三元前驱体8万吨、年产碳酸锂2.5万吨,一定水平上可以完善公司的锂电循环产业链,提升市场竞争力。

(构建循环产业链,图片泉源:西恩科技官网)

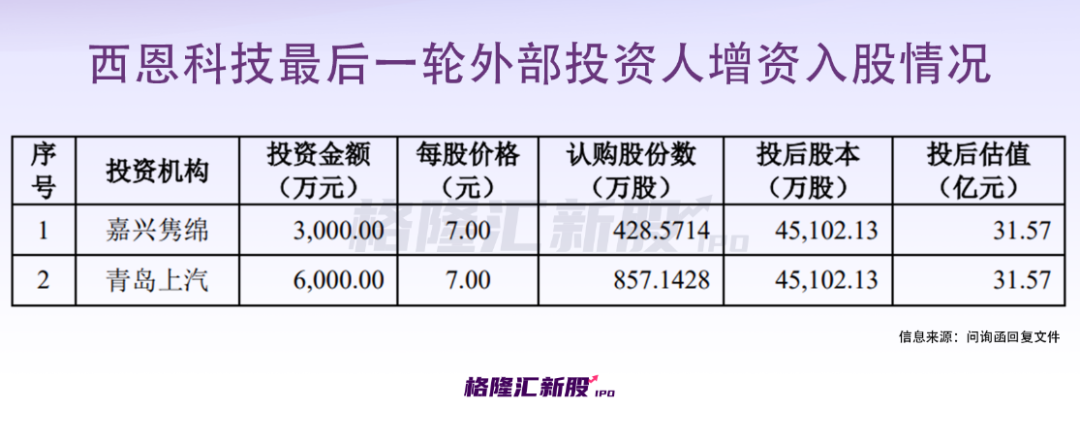

在创业的历程中,西恩科技引入了多方投资者入股,包罗青岛上汽、经纬中国、上汽恒旭、三峡绿色产业基金、中金传化产业基金、招商证券等投资机构,公司在最后一轮融资的投后估值约31.57亿元。值得注重的是,公司曾与股东对簿公堂,且多次举行业绩对赌。

02、2022年利润下滑

凭证最新招股书,西恩科技主要接纳废旧锂电池质料等作为原质料生产三元前驱体和碳酸锂,接纳镍湿法冶炼中央品和含镍、钴废物作为原质料生产硫酸镍和氢氧化钴。

上述产物可进一步用于生产锂电池所需的三元正极质料,并最终应用于新能源汽车、电动工具、3C电子以及电动两轮车等领域。公司示意,现在已最先结构磷酸铁锂和石墨负极接纳营业。

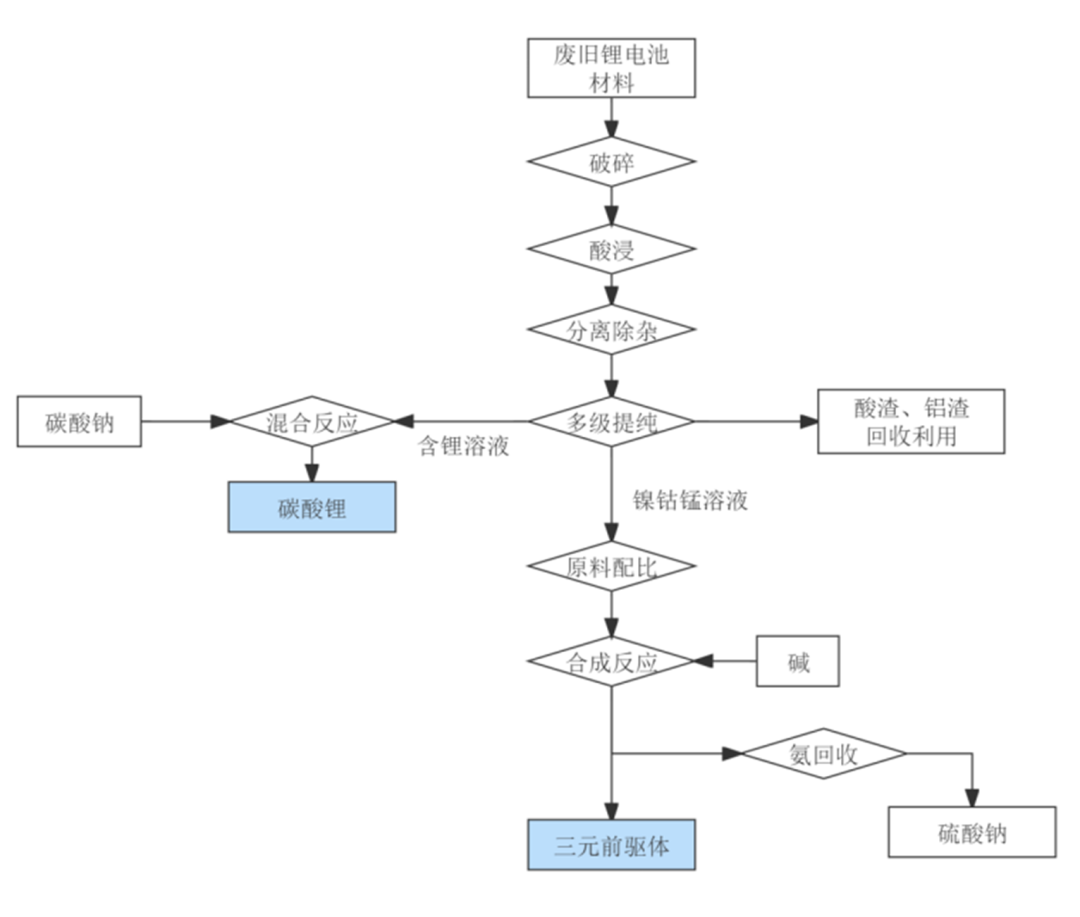

(三元前驱体工艺流程图,图片泉源:招股书)

近年来,随着下游新能源汽车需求不停攀升,锂电池的需求量随之变大,主要原质料如镍、钴、锂等金属质料价钱暴涨,使得西恩科技的业绩水涨船高。

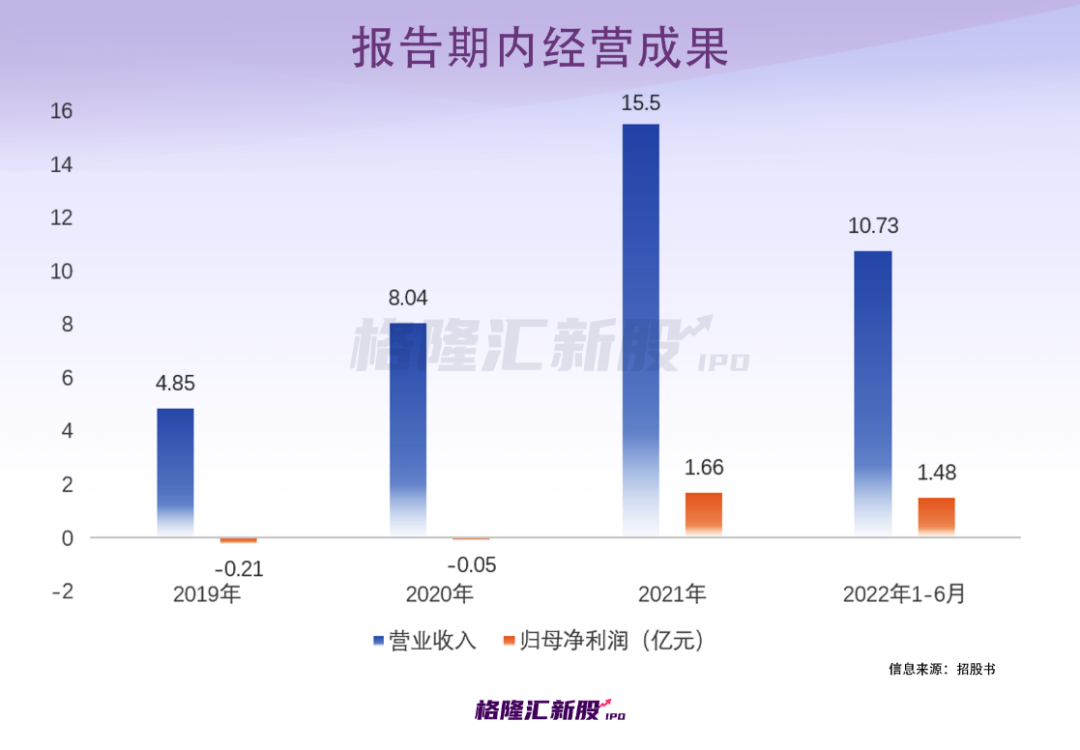

2019年至2021年,公司的营业收入由4.85亿元增进至15.50亿元,年均复合增速高达78%,归母净利润由负转正。预计2022年整年实现营收19-21亿元,同比2021年增进30%左右;归母净利润盈利1.2-1.4亿元,同比下跌20%左右。

可以发现,公司2022年泛起增收不增利的情形。西恩科技示意,受新冠疫情和宏观经济下行等因素影响,下游终端市场需求削弱,公司产物销量有所下滑。

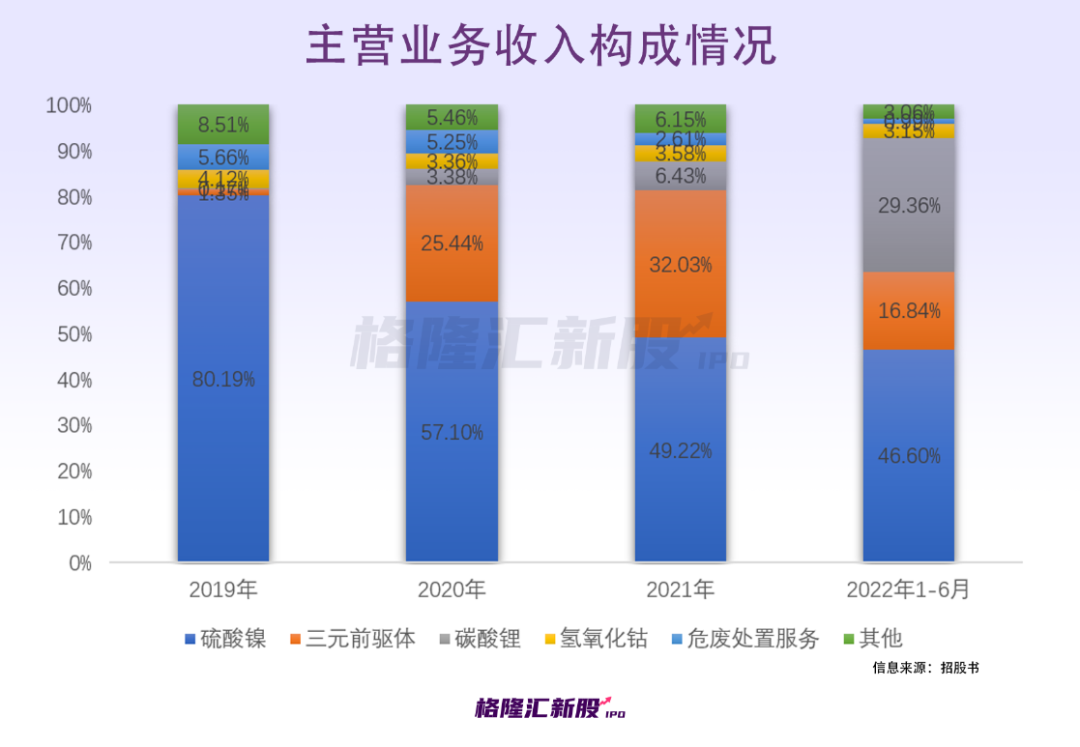

分产物来看,公司收入主要泉源于硫酸镍,其销售金额逐年增进,不外占比由2019年的80.19%降至2022年上半年的46.60%;而三元前驱体收入占比由1.35%颠簸升至16.84%;碳酸锂收入占比由0.17%升至29.36%,其他产物和服务收入占比均不高。

值得一提的是,现在公司各个产物均未到达满产状态,但讲述期内整体产能行使率有所提升。

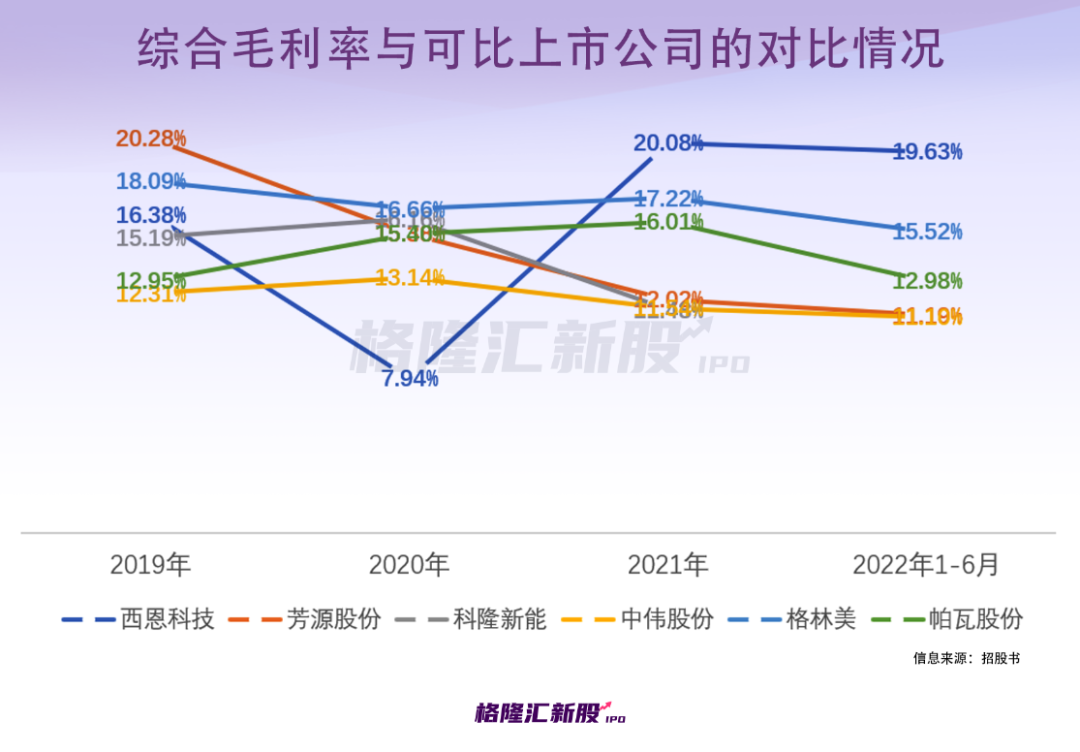

讲述期内,公司主营营业毛利率划分为15.80%、7.65%、19.42%和19.47%,存在较大的颠簸,除2020年外,西恩科技于其他讲述期内的毛利率均高于偕行业可比上市公司。

着实,毛利率的更改与原质料金属价钱走势息息相关。现在,公司采购的主要原质料包罗镍湿法冶炼中央品、黄镍和废旧锂电池质料等,直接质料成本占主营营业成本的比例在90%左右。

据测算,2021年公司的直接质料采购价钱更改1%,那么响应的成本更改对主营营业毛利率、营业利润的影响幅度约为0.71%、1080.39万元。若未来金属镍、金属钴和碳酸锂等市场价钱泛起下降,公司产物销售单价将泛起下降,将对公司业绩造成重大晦气影响。

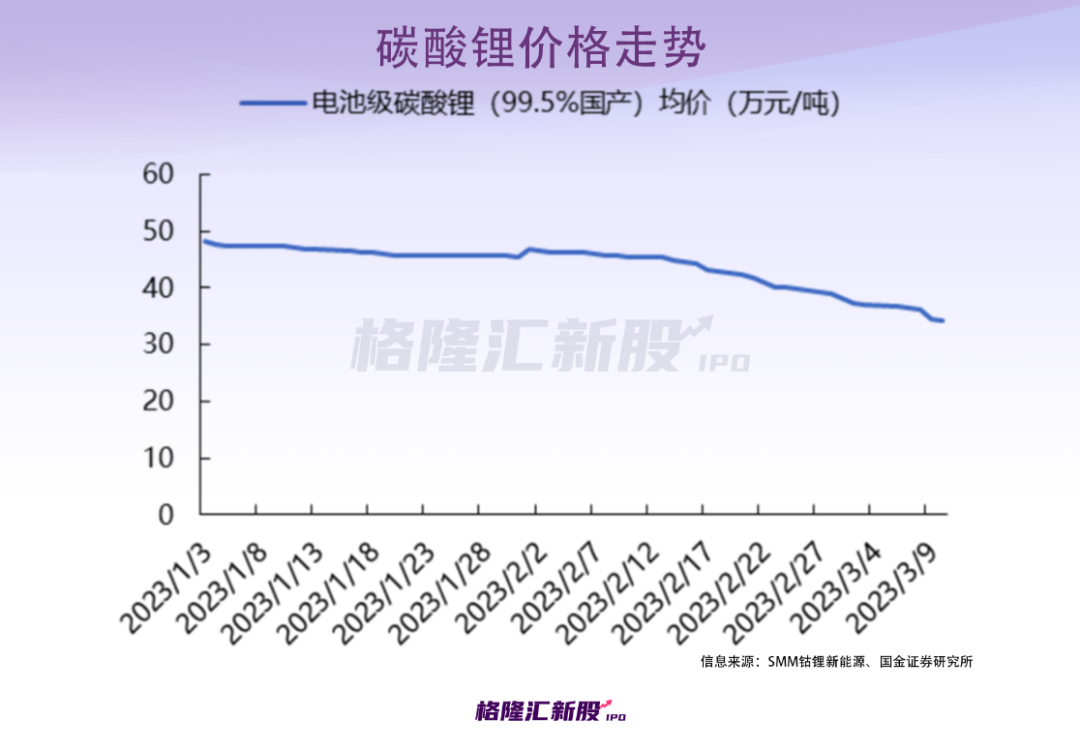

事实上,今年以来随着碳酸锂产量逐渐释放,叠加锂电传统需求淡季,厂商补库努力性不高,电池级碳酸锂均价一起下跌,近期已创近一年新低。市场普遍以为,未来锂价可能维持在20万元/吨左右,云云一来,将会大幅削减接纳企业的利润。

03、抢摊结构千亿市场

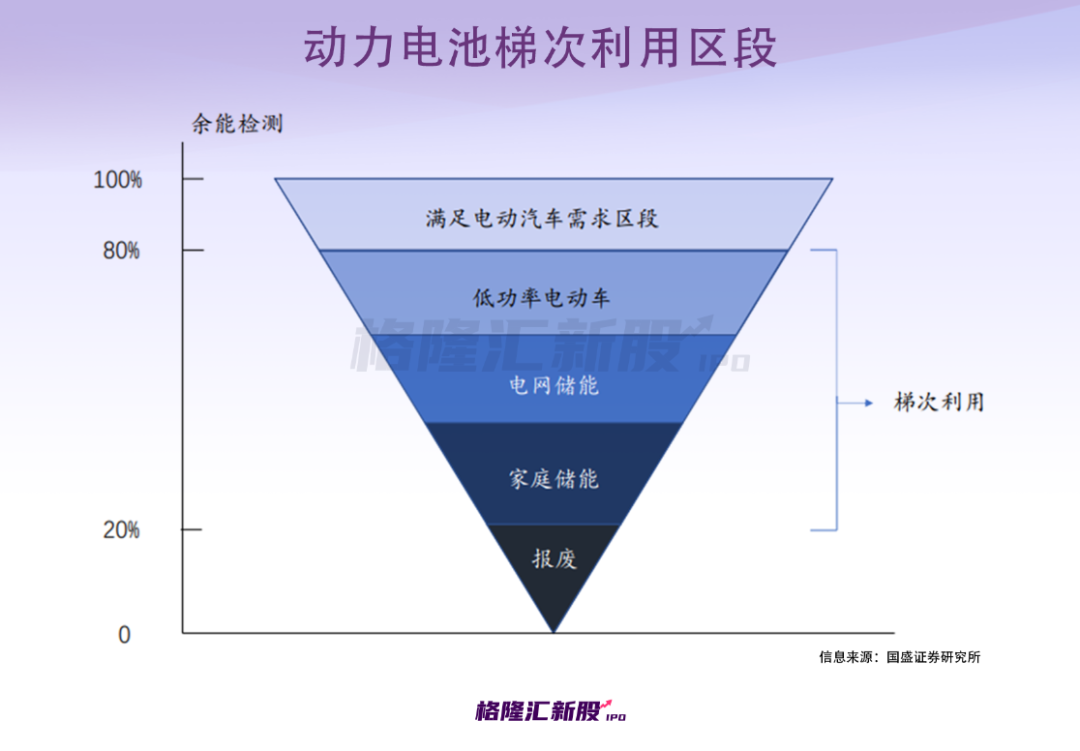

通常来说,当动力电池余能衰减至80%以下,其电化学性能将泛起显著下滑,难以完全知足汽车正常动力需求,那么电池就要举行“降级”应用至其他对电池性能要求不太高的领域,包罗家庭储能、低速车、太阳能路灯、通讯基站等,直到性能不再相符需求,即进入报废状态。

一样平常动力电池寿命约为5-8年,随着锂电池出货量的提升,前期新能源汽车逐步进入报废期,可以预见的是,未来2-3年动力锂电池将迎来规模化的退役潮。

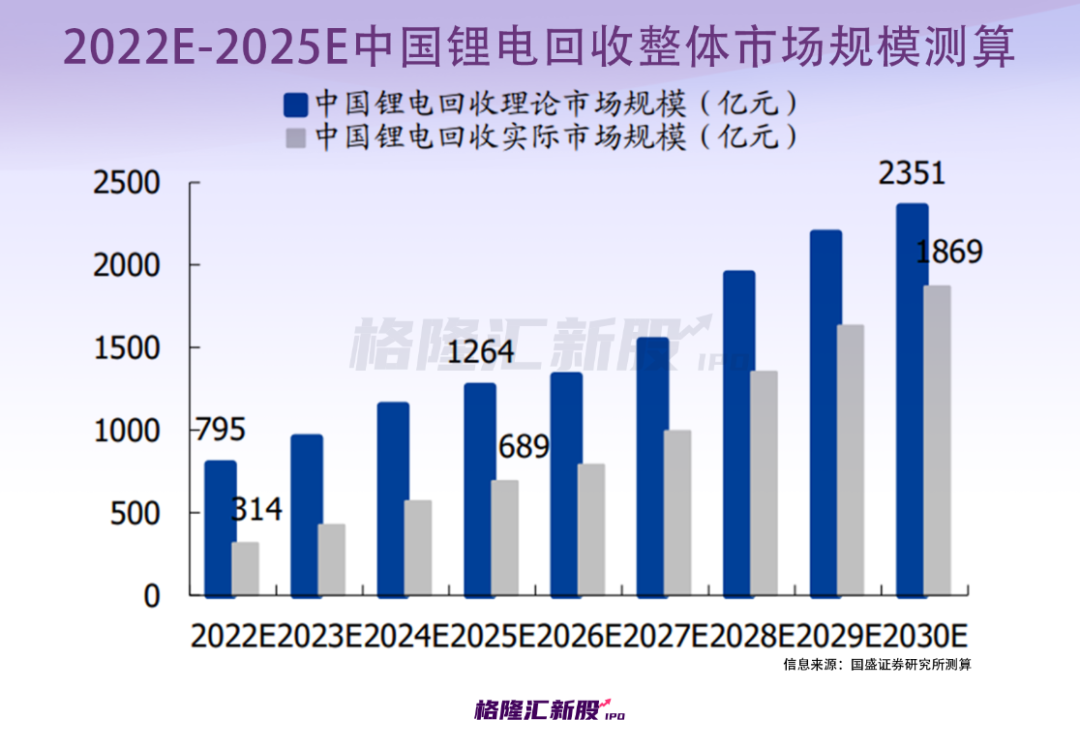

据统计及测算,2021年我国锂电池接纳市场规模约为108亿元,2022年锂电接纳整体市场规模约为314亿元,至2025年理论可达1264亿元,2030年理论可达2351亿元。

云云大的蛋糕吸引了不少入局者,据统计,中国动力电池接纳企业注册量由2020年的约3400家激增至2021年的2.4万家,而2022年这一数据已靠近4万。

停止现在,天下仅有88家企业进入相符工信部条件的白名单,其中包罗邦普循环、格林美、华友钴业等大型锂电池质料公司,其接纳行使能力划分为15万吨/年、10万吨/年、6.5万吨/年。相较而言,西恩科技现在的接纳行使能力较小,仅为0.6万吨/年。

值得注重的是,近期多家上市公司披露结构锂电池接纳营业,宁德时代、天奇股份、蜂巢能源、南都电源、芳源股份、国轩高科等公司均陆续披露相关营业投资设计及希望。此外,尚有下游生产厂商泛起向上游延伸的情形,例如华友钴业、中伟股份等三元前驱体生产商在外洋投资并向上游原矿及硫酸镍领域延伸。

不难发现,当前的电池接纳行业处于产能加速扩张期,大量资源进入这个赛道,抢跑特征较为显著,市场竞争加剧。

固然,电池接纳行业也存在一定的痛点。一方面,正如前文所提到的,现在接纳行业竞争名目较为涣散,尚未泛起*龙头,接纳渠道、接纳网点建设度不高,存在大量的“小作坊”,企业通过正规途径无法大规模接纳梯次电池。

另一方面,由于动力电池尺寸规格繁多,电池拆解效率低,且上下游企业间缺乏电池信息共享,电池梯次行使存在较高的检测成本,接纳获本仍然较高,接纳行使尺度系统亟待完善。

对于接纳行业来说,企业利润主要来自销售与采购之间的价差,行业*的壁垒就在于接纳渠道,若何以更低的成本网络到足够多的废旧电池。

04、结语

整体来看,锂电接纳是一个空间广漠的市场,行业正处于初期生长阶段,相关结构的企业都有冲刺的时机。在报废潮来临之前,市场仍处于一个供应不足的状态。

现在,头部的质料商、动力电池商、车企等产业链企业已经最先睁开“废弃-接纳-再生产-再行使”的循环经济相助模式,待到产业发作时,这些规模化、一体化的企业也许率是吃大肉的。对于西恩科技来说,当前公司的接纳能力较小,竞争力不显著,公司亟待提升规模优势。