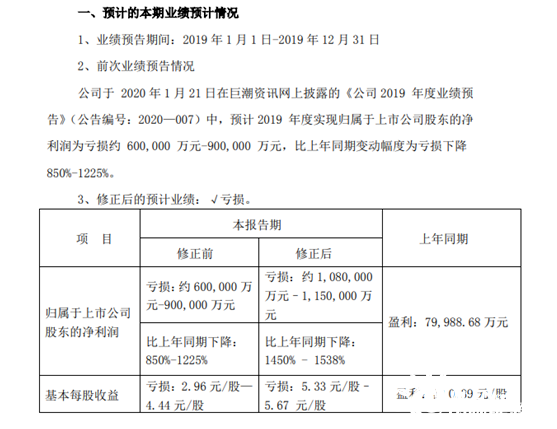

13001175305 6月18日晚,众泰汽车公布通告,大幅下修2019年度业绩预期。公司预计2019年整年亏损108亿-115亿元,相当于天天就亏掉3000万。此前预计亏损60亿-90亿元,净利润比去年同期下降1450% - 1538%。

关于业绩修正的缘故原由,公司方面给出两点注释:

1、受新冠疫情等因素影响,公司现金流受到进一步影响,受资金所限,公司管理层凭据实际情形调整了原先制订的复产设计,调整了部门复产车型并调减了复产产量,由此计算出的生产线的可收回金额低于其账面价值,造成部门资产减值的迹象,凭据会计准则,对差额部门补提了资产减值损失约13.3亿元。

2、由于市场环境缘故原由部门客户讲述期泛起信用恶化,诸如被列入失约名单,未定时推行法律义务而被法院强制执行等造成还款能力变差等情形,公司凭据郑重性原则,对该部门信用较差的应收客户未往返款能力举行了重新估量,并相应补提了坏账准备,导致信用减值增加了约3.27亿。

凭据此前的披露信息,众泰汽车将于6月23日正式公布2019年年度讲述。

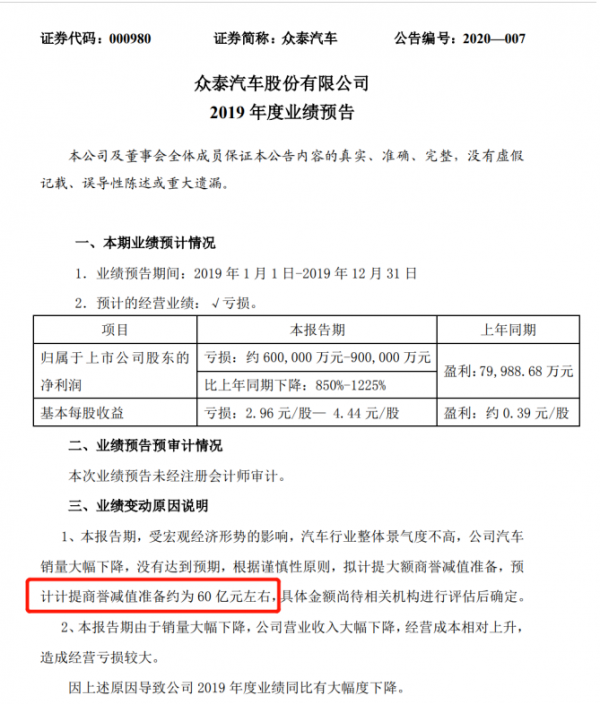

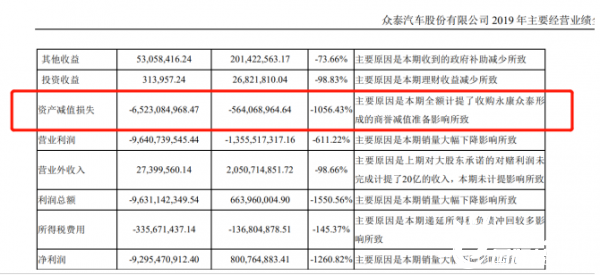

凭据众泰汽车在今年4月公布的2019年主要谋划业绩,其亏损超百亿的主要缘故原由是计提了超60亿的商誉减值以及由于销量大幅下降造成的谋划亏损。

公司在2017年收购永康众泰汽车有限公司100%股权形成合并商誉65.79亿元,其中,2018年计提商誉减值3.2亿元,公司在今年1月公布的2019年度业绩预告中示意,凭据郑重性原则,拟计提商誉减值60亿元。

不外,记者发现,在公司今年4月公布的2019年主要谋划业绩中,其计提的资产减值损失为65.23亿元。详细数据或仍需守候年报出炉。

另外,2019年公司造车子公司资金紧张,原材料供应不实时,部门燃油车型和新能源汽车停产。在新车型上市时间延后、销量未达预期、新能源汽车津贴大幅退坡等众多因素的影响下,众泰汽车无国六车型投放市场,在广东、重庆、河南等重点省份无车可售。

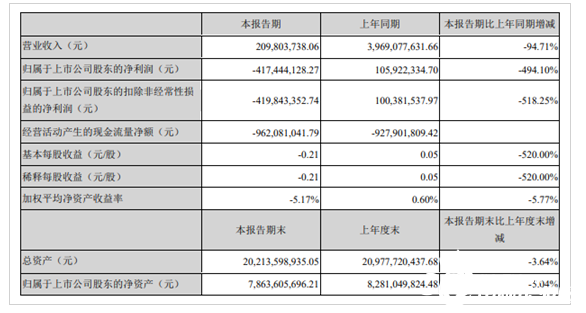

2020年一季度,众泰汽车实现营业收入2.1亿元,同比削减94.71%;净利润亏损4.17亿元,同比削减494.1%。

今年以来,众泰汽车股价一起下跌,停止6月18日收盘,众泰汽车股价为1.88元/股,市值仅38.1亿元,一年的亏损金额相当于三个上市公司市值。

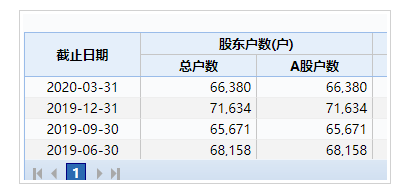

数据显示,停止今年一季度,公司股东户数约为6.64万户。

“山寨王”高光不再,销量已延续三年下滑

众泰汽车也曾有过高光时刻,2007年收购江南汽车最先了扩张之路。2009年,众泰汽车浙江、湖南两大生产基地产能规模达20万辆,年销售量首次突破10万辆。彼时,正是中国汽车行业蓬勃发展的时刻,众泰汽车对市场的乐观估量使其一直在产能扩张的道路上,至2016年,众泰汽车的产能扩张至68万辆。

另一面,众泰汽车凭借着“高仿车型”迅速为民众熟知,被戏称为“保时泰”。2013年12月众泰汽车首款中型SUV车型T600,酷似民众途锐和奥迪Q5的“复合版”,上市首月销量即突破5000辆。2015年,酷似民众途观的大迈X5上市。2016年1月,酷似奥迪Q3的紧凑型SUV众泰SR7上市。2016年10月,酷似保时捷Macan的众泰SR9一经上市就将“保时泰”的名声彻底打响,上市两天订单就跨越2万辆。

从市场显示来看,2014年至2016年,借助高仿车型的热销,众泰汽车的销量也实现了跨越式增进。其中,2014年销量为16.6万辆,同比增进23.8%;2015销量约为22万辆,同比增进33%;2016年,众泰汽车销量跨越33万辆,同比增幅高达50%,这也是众泰汽车史上最佳成就。

正大期货官方开户开户通道不外,众泰的“模拟”只“模拟”了体面,却没有“模拟”里子。在上述车型热销的同时,众泰的质量投诉问题始终居高不下。

自2017年最先,众泰汽车销量一起下滑,2017年整年销量31.7万辆,2018年整年销量15.48万辆,2019年众泰汽车(不包括君马)品牌销量仅为11.66万辆,同时众泰汽车(不包括君马)品牌整年新车生产总量仅为11.48万辆,产能利用率不足17%。

中国汽车流通协会常务理事贾新光曾示意,众泰的乐成更多可以用“荣幸”二字来形容。已往一款新车的生命周期是三五年,别人新车推出一年,众泰模拟一年推出来,另有一两年的盛行期。但现在差别了,整个汽车产业加速向互联网、IT产业靠拢,研发节奏加速,“你看到一款车型,想着去仿一款,然则还没等你做出来,盛行就已往了。”贾新光说,以现在的盛行趋势,即便是跟仿也跟不上节奏。

新能源汽车显示疲弱

与此同时,新能源汽车的疲弱显示也是众泰汽车业绩一起下滑的重要缘故原由。

凭据众泰汽车2016年借壳上市前会计通告,众泰汽车在2014年-2016年收到的新能源汽车财政津贴划分为44297.08 万元、114140.70 万元和155061.00 万元,占营业收入的比例划分为 6.69%、8.30%和6.89%。据悉,A00级纯电动汽车云100车型仅国家津贴就达4.75万元,再叠加上地方政府差别级别的津贴,最终消费者得手价仅为5万元左右。

然而2017年财政部重新调整了新能源津贴设计,划定2017-2018年的津贴尺度在2016年基础上整体下降20%,2019-2020年津贴尺度在2016年的基础上下降40%。除了加速津贴退坡,津贴尺度也在逐年发生变化。其一是,将动力电池能量密度列入津贴审核局限;其二是,150公里及以下续航里程数不再津贴。

这使得续航多低于150公里的众泰新能源汽车备受袭击。众泰汽车2017年、2018年延续两年在讲述中披露新能源汽车津贴的相关风险,并对政府津贴退坡对消费者购置意愿的影响示意担忧。只管众泰汽车示意会努力自救,但现在看来并不乐成。

借壳上市引关注,“对赌协议”至今希望缓慢

2016年借壳金马股份完成重组上市后,众泰汽车曾与第一大股东铁牛团体签署过《盈利展望抵偿协议》。根据协议内容,铁牛团体答应永康众泰2016年-2019年经审计的扣除非经常性损益后归属于母公司股东的净利润划分不低于人民币12.1亿元、14.1亿元、16.1亿元、16.1亿元。而永康众泰2016年-2018年标的业绩完成率划分为101.92%、95.15%、-30.52%,累计完成率为49.25%。

由于永康众泰2018年业绩未能到达协议划定尺度,众泰汽车在2019年8月份的通告中称,将对铁牛团体持有的4.68亿股股份举行回购注销。也正因如此,众泰汽车在2018年度营业利润亏损13.56亿元的基础上,获得业绩抵偿20.28亿元,实现连续谋划净利润8亿元。

然而,值得注意的是,由于铁牛团体未能在2019年8月份通告之后将所持公司股份排除质押,股份回购注销未能定期实行。

为此,深圳证券交易所曾在今年1月尾发函询问相关事宜。众泰汽车在随后的回复通告中称,铁牛团体所持其股份仍100%处于受限状态。这种情形下,铁牛团体推行2018年度业绩答应仍有一定难题。若有需要,铁牛团体将通过地块收储和房产收益来完成抵偿。

而关于铁牛团体对于众泰汽车2019年业绩的相关抵偿事宜,公司称,“综合判断,2019年度铁牛团体最大业绩抵偿预计需要股份抵偿7.92亿股以上。铁牛团体在推行完毕2018年度业绩抵偿义务后,将凭据其所持公司股份情形,根据《抵偿协议》约定,优先选择股份抵偿2019年度的业绩答应。如所持股份不足以抵偿2019年度业绩答应的,铁牛团体将以现金方式推行业绩答应。”

5月14日晚,众泰汽车披露与铁牛团体之间对赌协议的最新希望,

停止现在,铁牛团体持有众泰汽车股份数为786,250,375股,所有股份处于司法冻结状态,经与债权人多次相同,排除司法冻结存在很大难题,优先选择股份抵偿2018年度的业绩答应近期无法实现。鉴于上述情形,铁牛团体拟以注销股票或归还现金的方式举行业绩抵偿,现金来源于企业的资产盘活与处置。正在盘活与处置的焦点资产有位于永康的汽车小镇土地资产及其他资产。

负面新闻不绝于耳

凭据天眼查数据,今年4月,众泰汽车董事长金浙勇被限制高消费。另外,今年内已有两名高管去职,3月,众泰汽车先后公布通告称,公司副总裁陈静、公司副总裁邓晓明递交辞职讲述。

今年以来,众泰汽车有19个开庭通告信息,主要为生意合同纠纷和广告合同纠纷,众泰汽车都充当被告。

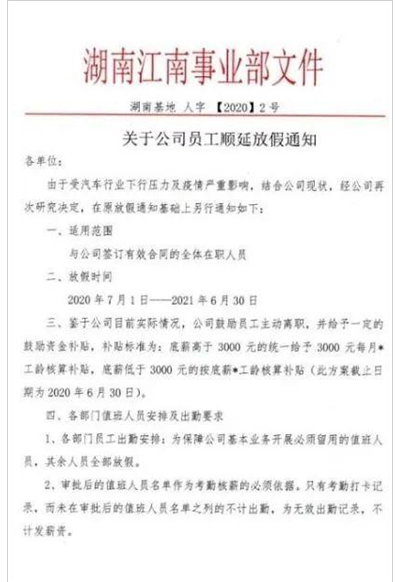

另外,有新闻称,众泰湖南基地于5月29日公布《关于公司员工顺延放假通知》,称由于汽车行业下行压力及疫情严重影响,该基地全体在职员工放假时间延期到2021年6月30日。通知显示,众泰汽车激励员工自动去职,并给予一定的激励资金津贴。

“后浪”特斯拉市值赶超“前浪”丰田 将引发新能源车市场效应