13001175305 4月15日,上交所上市公司羁系一部对华能国际电力股份有限公司(以下简称“华能国际”)下发了年报羁系问询函(上证公文【2020】0350号),要求华能国际对其大额资产减值情形、资金偿付能力、前期收购标的和商誉、关联方采购等做弥补披露。

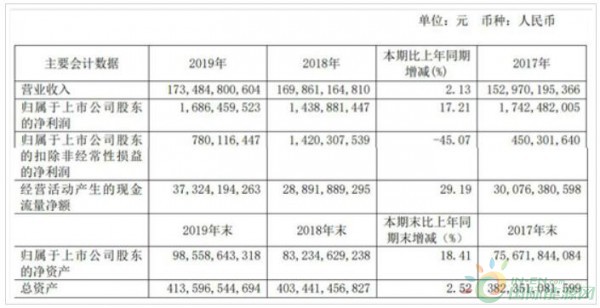

华能国际2019年年报显示,公司整年实现营收1734.85亿元,较上年同期增进2.13%;归母净利润16.86亿元,同比上涨17.21%;扣非净利润7.80亿元,同比下降45.07%;谋划活动发生的现金流量净额373.24亿元,同比增进29.19%。

2019年,华能国际计提资产减值损失58.12亿元,其中固定资产减值损失40.72亿元,存货资产减值损失2245.33万元,在建工程资产减值损失12.55亿元,无形资产减值损失347.05万元,其他资产减值损失4.59亿元。2019年华能国际计提资产减值损失同比增添46.66亿元,公司称主要缘故原由是沾化、榆社、济宁高新区和石洞口一厂凭据国家相关产业政策要求需于2020年底关停或等容量替换,曲阜、鹤岗、新华、滇东雨汪因电量下滑、煤价高企等缘故原由预计谋划形势转差,以及滇东煤矿及部门电厂的拟报废资产等需计提减值损失。

上交所要求华能国际对华能榆社发电有限责任公司等10个资产组计提减值38.18亿元的相关情形、报废资产减值14.37亿元相关情形、前期费减值5.3亿元相关情形、应收款子减值相关情形做分项弥补说明。

上交所问询函还指出,年报披露,讲述期内公司前五名供应商采购中关联方采购额267.6亿元,占年度采购金额17.95%,较去年同期增进约115亿元,同比增幅为43%;与此同时,公司发电量同比下降6%。请连系公司讲述期内发电量下降、总采购量削减等情形,说明关联采购额同比泛起大幅增添的缘故原由。

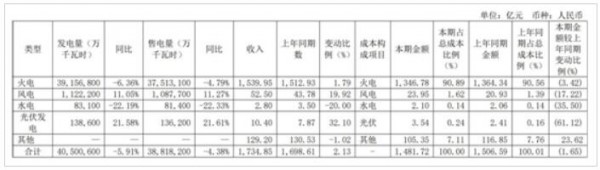

华能国际年报显示,2019年华能国际中国境内各运行电厂按合并报表口径累计完成发电量4050.06亿千瓦时,同比下降5.91%;完成售电量3881.82亿千瓦时,同比下降4.38%。

以下为原文:

上海证券交易所

上证公文【2020】0350号

关于华能国际电力股份有限公司2019年年度讲述的信息披露羁系问询函

华能国际电力股份有限公司:

依据《公然刊行证券的公司信息披露内容与花样准则第2号-年度讲述的内容与花样》(以下简称《花样准则第2号》)、上海证券交易所行业信息披露指引等规则的要求,经对你公司2019年年度讲述的事后审核,为便于投资者明白,凭据本所《股票上市规则》第17.1条划定,请公司进一步弥补披露下述信息。

一、关于大额资产减值

凭据年报显示,公司讲述期末计提重大资产减值58.86亿元。对此,请分项弥补说明:

1、关于公司对华能榆社发电有限责任公司等10个资产组计提减值合计38.18亿元,请进一步弥补说明:

(1)列表说明各资产组所包罗的主要资产(如发电机组、衡宇建筑物等)、近3年计提资产减值金额、本期计提资产减值后资产净额;对于受策影响计提减值准备的,请枚举其他同类公司计提减值准备情形;

(2)对于华能榆社发电有限责任公司、华能沾化热电有限公司、华能济宁高新区热电有限公司计提减值准备,请说明:国家发改委等部门促进煤电行业优化升级要求的主要内容,包罗但不限于策公布时间、划定的实行限期、优化升级的尺度等;该3个资产组需根据策举行升级革新的缘故原由;可举行关停的时代选择及差别时代关停可能造成的损失情形、公司设计提前关停并于本期计提减值准备的思量因素、计提金额的确定依据及历程;

(3)对于上海石洞口第一电厂计提减值准备,请说明:上海发改委要求于2022年举行等容量替换的详细内容、该公司应纳入等容量替换的缘故原由;一期电厂实行关停的时代选择及差别时代关停的影响;公司设计提前关停并于本期计提减值准备的思量因素、计提减值3.81亿元的确定依据及历程;

(4)对于华能曲阜热电有限公司及黄台8号机组计提减值准备,请说明:外电入鲁策的主要内容、至现在外电入鲁的详细情形;公司供电占当地供电市场的比例、该策对公司晦气影响的详细体现、公司预期行使小时数下降的依据及测算尺度;公司资产减值迹象于本期泛起而非其他时代泛起的缘故原由;划分计提减值7.63亿元、0.55亿元的确定依据及历程;

(5)对于华能新华发电有限责任公司、华能鹤岗发电有限责任公司计提减值准备,请说明:近5年黑龙江省内煤价运行状态、预计未一定时代煤价运行趋势及依据;相关公司近3年在当地发电市场份额情形、预计未2年市场份额更改趋势及依据、预计份额下降的缘故原由;相关详细减值迹象在以前时代是否已泛起、于本期大额计提减值准备的缘故原由;划分计提减值6.20亿元、2.55亿元的确定依据及历程;

(6)对于云南滇东雨汪能源有限公司发电机组计提减值准备,请说明:是否列为省内备用电源对发电企业的主要影响、公司被列入备用电源的时间;与贵州举行产能互助的要点及对发电企业的主要影响、该设计拖延对公司晦气影响的详细体现、该等晦气影响泛起的时代、公司于本期大额计提减值准备的缘故原由;计提减值3.67亿元的确定依据及历程;

正大期货官方开户开户通道(7)对于华能(福建)海港有限公司减值计提,请说明:将军帽一期工程情形,包罗但不限于建设时代、预算投资额、完工时间、预计吞吐量等;现实工程进度、投资额、与预计的差异及其缘故原由剖析;未吞吐量难以达到预期的缘故原由及测算依据;以前时代未泛起减值迹象的依据、于本期而非以前时代计提减值准备的缘故原由、计提减值4.85亿元的确定依据及历程;

(8)请对比同类公司计提减值准备的测算情形,说明公司接纳7.00%-10.90%的税前折现率的确定依据及其合理。

2、关于报废资产减值14.37亿元,请进一步弥补说明:

(1)对于华能云南滇东能源白龙山煤矿一井资产报废损失10.45亿元,请说明:该矿井的投资建设情形、项目投建时未思量自然保护区相关因素的缘故原由、府文件公布时间及违规清算要求;公司在克制施工区域建设形成的资产及其投资额;相关资产报废金额的确定方式;

(2)对于华能聊城热电有限公司等4家公司(厂)的资产报废,请划分说明报废资产近3年是否正常使用、以前年度未予报废的缘故原由;

3、关于前期费减值5.3亿元,请划分说明:已停建项目与预计推进可能较小的项目名称;已停建项目时间及其缘故原由、预计投资额、已投资额、本期计提减值的缘故原由及确定减值额的依据;预计继续推进可能较小的缘故原由、以继续推进可能较小作为计提减值依据的合理、导致难以推进的因素泛起的时代、于本期计提减值的缘故原由。

4、关于应收款子减值,请说明:山东如意应收电费情形及电费接纳的限期、该限期的约定时间及是否获得响应抵偿、延迟接纳导致相关减值的确定尺度;对长岛风力发电的委托贷款及其已接纳金额、该公司的注销时间。

二、关于容量指标款计提减值

年报披露,2019年经评估因受市场、策等诸多客观因素限制,发电项目已无法继续推进,发电项目的容量指标款人民币3.03亿元全额计提减值。请弥补披露该容量指标款的形成时代或时点,并进一步说明2019年度市场、策等哪些详细情形转变,导致发电项目无法继续推进而须于2019年计提减值。

三、关于资金偿付能力

公司资产负债率达71.64%,流动比率0.43,速动比率0.37,连系公司固定资产成新率不到50%,说明固定资产更新革新对资金需求较大,同时公司在建工程较多且存在多项投资额高但现在投资进度不到30%的大型投资项目。此外,公司一年内应偿付债务近1000亿元,公司资金压力尤其是短期偿付压力较大。请对照同类公司偿付能力主要指标并连系公司中短期对资金的需求、公司自身谋划状态及盈利能力等情形,说明公司改善偿付能力尤其是短期偿付能力的措施。

四、关于公司谋划资产

1、年报披露,公司期末应收黄台发电8号机组代垫一样平常营运资金合计约7.16亿元,而公司仅拥有30%产权。请公司弥补披露:(1)该机组的运营模式、现在的建设或运营状态;(2)各产权持有方在该机组获得待遇的方式;(3)公司仅拥有30%产权,但大额代垫一样平常营运资金的缘故原由,以及其他产权方是否同比例垫付营运资金及或不垫付的缘故原由;(4)该等代垫资金的接纳方式,以及是否收取资金占用费;(5)其他产权方的股东名称、股份占比,与公司是否存在关联关系。

2、年报披露,山东发电之子公司黄台发电应收5号及6号机组已于以前年度关停,其历久资金占用款2.61亿元已全额计提坏账准备,请公司弥补披露:(1)5号、6号机组与公司的关系;(2)公司代垫大额款子的缘故原由;(3)其与8号机组的关系及运营模式的差异;(4)连系上述情形,明确说明8号机组是否也存在类似的关停风险。

五、关于前期收购标的和商誉

1、年报披露,公司2016年收购华能团体下属山东发电5家子公司,今后因收购标的公司业绩不佳,公司按盈利展望抵偿协议收取该等公司2018-2019年度未达标利润达10.09亿元。请连系影响盈利展望的主要因素的转变情形、与标的同类公司(同区域、同类型营业)的谋划情形,说明该项收购现实盈利状态与展望值差异伟大的缘故原由,并凭据该等收购标的现在谋划状态、外部环境等情形,说明该等公司未谋划趋势,并说明该项关联收购是否涉及订价偏高、损害上市公司利益的情形。

2、公司于2008年公司并购新加坡大士能源,形成大量商誉和无形资产。停止2019年底,与大士能源相关这部门的商誉的余额为111.91亿元,无形资产余额为41.49亿元。请连系公司收购该标的时的有关估值、盈利展望、以及收购以标的现实谋划和业绩情形等,弥补披露公司对该项商誉举行减值测试的历程,并说明公司未对该商誉举行减值的合理。

六、关于关联方采购

年报披露,讲述期内公司前五名供应商采购中关联方采购额267.6亿元,占年度采购金额17.95%,较去年同期增进约115亿元,同比增幅为43%;与此同时,公司发电量同比下降6%。请连系公司讲述期内发电量下降、总采购量削减等情形,说明关联采购额同比泛起大幅增添的缘故原由。

请年审会计师就以上会计相关问题予以核实并发表意见。针对前述问题,依据《花样准则第2号》、上海证券交易所行业信息披露指引等划定要求,对于公司以为不适用或因特殊缘故原由确实未便说明披露的,应当详细披露无法披露的缘故原由。

请你公司收到本问询函后举行披露,并于2020年4月23日之前,披露对本问询函的回复,同时按要求对定期讲述作响应修订和披露。

上海证券交易所上市公司羁系一部

二〇二〇年四月十四日

银隆新能源联合海易通成立新公司 注册资本5000万